建設工事費の高騰を踏まえ、「建設業法及び公共工事の入札及び契約の適正化の促進に関する法律の一部を改正する法律」について、令和7年2月1日から一部改正されます。

このページでは、建設業法がどのように改正されるかを紹介いたします。

建設工事費の高騰への対応による請負代金の変更!

令和5年1月1日にも、特定建設業許可が必要な下請負代金や専任の監理技術者等が必要になる請負代金等に改正があったのは記憶に新しいですが、令和4年度以降の建設工事費の高騰により、特定建設業許可が必要な下請負代金や専任の監理技術者等が必要になる請負代金も今回さらに変更になります。

| 旧 | 新 | |

|---|---|---|

| 特定建設業許可を必要とする下請代金の下限 | 4,500万円 (建築一式7,000万円) | 5,000万円 (建築一式8,000万円) |

| 監理技術者の配置・施工体制台帳の作成を必要とする下請代金の下限 | 4,500万円 (建築一式7,000万円) | 5,000万円 (建築一式8,000万円) |

| 主任・監理技術者などの専任配置を必要とする請負代金の下限 | 4,000万円 (建築一式8,000万円) | 4,500万円 (建築一式9,000万円) |

| 下請の主任技術者の配置が免除される特定専門工事の請負代金の上限 | 4,000万円 | 4,500万円 |

一般建設業許可の範囲が広がるのです!

上記、特定建設業許可を必要とする下請代金の下限が上昇するということは、一般建設業許可で行える請負工事の範囲が広がるということでもあります!

いままで、下請代金を4500万円未満に抑えていた元請業者は5000万円未満までは下請業者に出すことができるようになるからです。

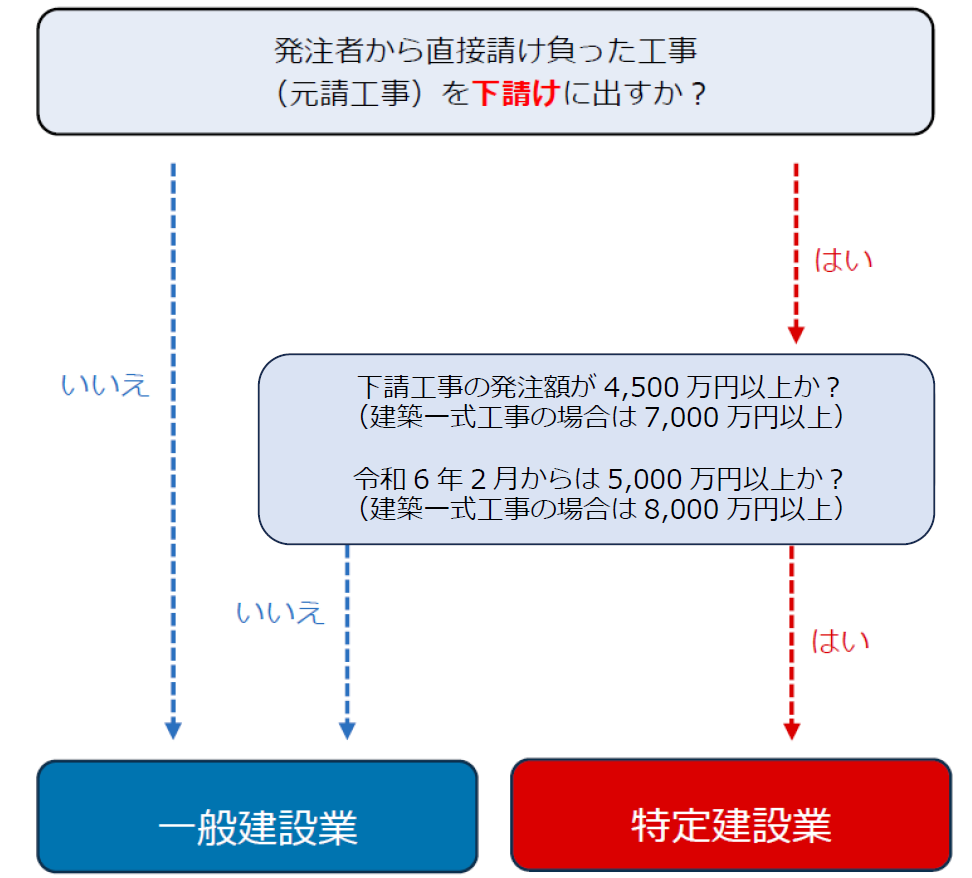

そもそも特定建設業許可とは?

建設業許可とは、建設業を営む事業者が、500万円以上の建設工事を請け負うときに必要な許可です。

建設業許可には、「一般県建設業」と「特定建設業」の2つがあり、発注者から直接工事を請け負う場合かつ一定金額を超える高額な工事を請け負うときは特定建設業許可を取得しなければなりません。

なお、特定建設業許可が必要になる一定金額を超える高額な工事とは1件の建設工事(元請工事)につき下請業者に出す金額の合計額が4,500万円以上の工事(建築一式工事の場合は7,000万円)と定められています。

※令和6年2月からは合計額が5,000万円以上の工事(建築一式工事の場合は8,000万円)

建設工事の額は消費税を含みますが、元請人が提供する材料といった価格は含まれません。

特定建設業許可に必要な要件

特定建設業許可を取得するには、一般建設業許可と基本的な要件に違いはありません。しかし、明確に異なる要件が①専任技術者の要件と②財産的要件です。

それぞれ見ていきましょう。

①専任技術者の要件について

専任技術者とは営業所(本店等)に常勤する技術者がいるかということです。特定建設業許可における専任技術者要件は下記のいづれかの条件を満たしている必要があります。

(1)定められた国家資格のうち級数が1級である者

▼具体例

- 一級土木施工管理技士

- 一級建築施工管理技士

- 一級建築士 など

(2)一般建設業許可の専任技術者の要件に該当し、かつ元請としての4,500万円以上の工事について、2年以上指導監督的な実務経験を有する者※

※指定建設工事業(土木工事業、建築工事業、管工事業、鋼構造物工事業、舗装工事業、電気工事業、造園工事業の7業種)については「指導監督的実務経験」は認めらません。

▼具体例

- 二級土木施工管理技士かつ元請として4,500万円以上の工事について、2年以上指導監督的な実務経験を有する者

- 二級建設施工管理技士かつ元請として4,500万円以上の工事について、2年以上指導監督的な実務経験を有する者 など

一般建設業許可における専任技術者要件には、1級ではなく2級でも認めているほか10年間の実務経験でも専任技術者になることができるので、特定建設業許可の専任技術者要件はハードルが高くなることが分かります。

②財産的要件について

財産的要件とは、請負契約を履行するに足りる財産的基礎または金銭的信用を有していることを確認されます。特定建設業許可における財産的要件は下記すべての条件を満たしている必要があります。

- 欠損の額が資本金の額の20%を超えていないこと

- 流動比率が75%以上あること

- 資本金が2,000万円以上あること

- 自己資本が4,000万円以上あること

1.欠損の額とは、貸借対照表の繰越利益剰余金がマイナスである場合に「繰越利益剰余金」の額が、「資本剰余金」、「利益準備金」および「任意積立金」の合計額を上回る額に負債の部に計上されている「利益留保性の引当金及び準備金」を加えた額を上回る額のことをいい、『欠損の額』が、 『資本金額の20%』を超えていないことが求められます。

なお、直近の「繰越利益剰余金」がプラスであれば問題ありません。

2.流動比率とは、貸借対照表の「流動資産」「流動負債」の割合です。具体的な計算式は、「流動比率=流動資産÷流動負債×100」です。

例えば、流動資産合計額が3,200万円、流動負債合計額が4,000万円の場合は流動比率は80% です。

4.自己資本とは、簡単にいうと財産から借金を差し引きした金額(返済義務のない資金)のことです。

具体的には、直前期の決算報告書内の貸借対照表のうち、「純資産の部」の金額をいいます。資本金や資本剰余金、利益剰余金や繰越利益剰余金といった項目が並んでいると思いますが、これらの合計額が自己資本ということになります。

特定建設業許可を取得するメリット

特定建設業許可を取得するとさまざまなメリットがあります。

まず、取得するとより大きな案件を獲得できるようになるため、積極的に営業活動でさらなる事業の拡大を目指せるでしょう。

また、特定建設業には高い技術力や財務基盤が求められるため、取得すると社会的信用を得られます。

さらに、社会的信用が高まると、金融機関からの融資も受けやすくなるでしょう。

特定建設業者に課せられる義務

建設業の許可を受けた事業者は、大きな工事を受注できますが、その反面で、一般建設業と特定建設業で異なる義務が課せられます。一般建設業に課せられる義務は、以下のとおりです。

- 変更の届出

- 標識の掲示

- 帳簿の備付・保存

- 営業に関する図書の保存

- 契約締結

- 工事現場の施工体制

- 一括下請の禁止

- 下請代金支払

特定建設業者は、一般建設業者に課せられる義務に加えて4つの義務が課せられます。

施工体制台帳の作成

特定建設業に該当する業者が仕事を下請に出すときは、施工体制台帳を作成し、工事現場ごとに置く必要があります。

施工体制台帳に記載する事項は以下のとおりです。

- 工事にかかわるすべての業者名

- 工事の内容

- 工期

下請負業者への指導

特定建設業者は、工事に関わるすべての下請業者に法令順守指導を実施する必要があります。

下請だけに関わらず、下請の下請である孫請業者にも指導しなければなりません。

法令に違反したときには違反の是正指導、是正されないときは許可行政庁への通報までの義務が課せられます。

特定建設業者の下請代金に関する特例

特定建設業者は下請代金を引渡し申し出があった日から50日以内に支払わなければなりません。

特定建設業者は、以下のどちらか早い期日で支払う必要があります。

- 発注者から請負代金の支払いがあった時から1カ月以内(一般建設業者の義務)

- 引渡しの申し出から50日以内(特定建設業者の特例)

監理技術者の設置義務

特定建設業に該当する場合、工事現場に施工管理を行う監理技術者を常駐させなければなりません。

特定建設業と一般建設業の違い

特定建設業と一般建設業との違いは、下請けに出す建設業者が発注者から直接工事を請け負っている「元請」であるか否かです。

発注者から注文を受けて自ら施工する場合は、一般・特定どちらでも制限はありません。

また、下請として請け負っている場合も特定建設業の許可を取得する必要はありません。