建設業許可を取得すると、これまで請け負うことができなかった500万円以上(建築一式工事の場合は1,500万円以上)の工事を受注できるようになります。

一方で、許可業者として新たに果たさなければならない義務も生じます。

その代表的なものの一つが、毎年提出が義務付けられている「事業年度終了報告書(決算報告書)」です。

このページでは、神奈川県で建設業許可を受けている会社が、この報告書を

について、わかりやすく解説します。

ただ、現場などで忙しい方も多いと思いますので、読む前に「建設業の決算変更届出書ってなに!?」と思った方は、まずは一度お電話ください!5分ほどで、ご説明させていただきます。

建設業の「決算変更届出書」は許可業者が負う義務のひとつ

建設業の決算変更届出書は、建設業許可を取得している事業者が、毎年、1年間の収支状況や工事実績などを都道府県に報告するための書類です。

提出期限は、事業年度(決算期)が終了してから4ヶ月以内です。

例えば、3月末決算の会社の場合、7月末が提出期限となります。一人親方(個人事業主)の場合は1月~12月の実績を翌4月末までに提出する必要があります。

事業年度が終了すると税務署への申告(確定申告)は、税理士に書類を依頼するなどしてしっかり対応されていると思います。

しかし、建設業許可を持つ事業者は、それとは別に、許可を受けている都道府県への報告義務として「事業年度終了報告書」の提出が必要です。

この建設業の事業年度終了報告書の作成・提出は税理士では対応することができないので、ご自身作成するか行政書士にお願いする必要があります。

| 項目 | 内容 |

|---|---|

| 対象 | 建設業許可を持つ事業者 |

| 内容 | 収支・工事実績などの報告 |

| 提出期限 | 事業年度終了後4か月以内 (個人事業主は翌4月末) |

| 提出先 | 許可を受けた都道府県の行政庁 |

| 作成者 | 自身または行政書士 (※税理士は不可) |

税務申告と同様に大切な手続きですので、提出漏れのないようご注意ください。

建設業の決算変更届出書の提出期限は事業年度終了後4か月以内

先ほど紹介したように、この決算変更届出書の提出期限は、事業年度(決算期)が終了してから4ヶ月以内です。

法人で建設業を営んでいる場合、事業年度終了後はまず、1か月半〜2か月ほどかけて経費や売上などを確定し、法人税の確定申告(税務署への決算申告)を行うのが一般的な流れです。

そして、建設業の事業年度終了報告書は、この税務申告書をもとに作成します。

つまり、実務上は――

- 事業年度終了後の最初の2か月間は税務申告の準備・提出

- その後の残り約2か月間で建設業の報告書類を作成・提出

というスケジュールになります。

「4か月ある」と油断しない

表面上は提出期限まで4か月ありますが、実際に建設業の報告書を作成できる期間は実質2か月程度しかありません。

税務申告に時間がかかる場合や、税理士からの書類の受け取りが遅れると、建設業の報告書作成にも影響が出てきます。

そのため、スケジュールには余裕を持ち、早めに準備を始めることが重要です。

建設業の事業年度終了届でお困りの方へ

「どうやって書けばいいの?」「提出が間に合うか不安…」そんなときは、お気軽に無料相談をご活用ください。

「忙しいから提出できなかった」では済まされない――

ち建設業に携わる皆さまの多くが、日々の現場対応や事務処理に追われる中で、「決算変更届(事業年度終了報告書)」の提出まで手が回らない、という現実があるかもしれません。

…しかし、建設業許可業者にとって、決算変更届の提出は毎年の法的義務です。これを怠ると、建設業法第50条に基づき罰金などの処分を受ける可能性があります。もし実際に罰金刑を受けてしまった場合、建設業許可の欠格事由に該当し、現在の許可が取り消されるだけでなく、以後5年間は新たに許可を取得できなくなる恐れもあります。

忘れていた方も、今からでも間に合います!

「今まで提出していなかった…」「何をどう準備すればいいのかわからない…」そんな方でも大丈夫です。お気軽に無料相談をご活用ください。

行政手続きが一切受け付けてもらえなくなる!

たとえ更新期限直前に気づいても、過去の決算報告が提出されていなければ申請自体が受け付けられません。

また、急な大型案件の受注に向けて「業種追加を今すぐ行いたい!」ということも、建設業では珍しくありません。

しかしそのときに、数年分の決算変更届を出していなかったとなれば…

チャンスが目の前にあるのに、基本的な手続きの不備でそれを逃す――

そんな悔しい事態は避けたいはずです。

忘れていた方も、今からでも間に合います!

「今まで提出していなかった…」「何をどう準備すればいいのかわからない…」そんな方でも大丈夫です。お気軽に無料相談をご活用ください。

決算変更届出書を提出済み・未提出が公開されている

神奈川県では、神奈川県知事許可を受けた建設業者に対し、決算変更届出書(決算報告書)の提出状況をインターネット上で公開しています。そのため、決算変更届が未提出であることも、誰でも簡単に確認できてしまいます。

こうした状況から、法令順守(コンプライアンス)を重視する発注者や元請業者が、下請業者の届出状況まで細かくチェックすることが多くなっております。

特に近年は、建設業界全体でコンプライアンス意識が高まり、たとえ許可そのものが有効であっても、必要な届出を怠っている業者に対しては「信頼性に欠ける」と判断され、仕事の依頼が来なくなるケースも実際に発生しています。

実際に弊社でも、発注者や元請業者から、下請業者に対して「法令順守がされていることを示す誓約書」の作成や、「届出が適切に行われているかどうか」の確認を求められるケースが増えています。

このように、単に建設業の許可を持っているというだけでなく、その許可を適切に維持・運用しているかどうかが、受注機会の獲得においてますます重要視される時代になっているのです。

今からでも間に合います!

「今まで提出していなかった…」「何をどう準備すればいいのかわからない…」そんな方でも大丈夫です。お気軽に無料相談をご活用ください。

神奈川県:決算変更届出書の提出先

神奈川県での建設業許可の申請先は、横浜駐在事務所・建設業審査担当になります。窓口か郵送で届出しなければなりません。

神奈川県 県土整備局 事業管理部 建設業課 横浜駐在事務所 建設業審査担当

神奈川県横浜市中区日本大通33番地 神奈川県住宅供給公社ビル5階

(電話)045-313-0722

神奈川県知事許可の場合=窓口提出or郵送提出

申請の方法は主に窓口申請か郵送申請です。どちらの場合でも担当の審査官が決算報告書の内容を一点ずつチェックされます。

決算報告書類に不備があると、適切な書類になるまで補正をしなければいけません。

そのため、建設業許可申請や決算報告書類の作成になれていなければ、行政書士などの専門家に相談されることをおススメします。

決算変更届に必要な書類一覧

決算変更届で通常必要となる書類は、主に以下のようなものがあります。

| 様式 | 書類名称 | 備考 |

|---|---|---|

| 決算報告書 | ||

| 第2号 | 工事経歴書 | 許可業種ごとに記載 |

| 第3号 | 直前3年の各事業年度における工事施工金額 | 許可業種ごとに記載 |

| 第15~17号の3 | 財務諸表 | 法人用 |

| 第18号~19号 | 財務諸表 | 個人事業主用 |

| 事業報告書 | 株式会社のみ | |

| 附属明細表 | ①と②に該当する場合 ①株式会社で資本金の額が1億円超 ②直前決算の貸借対照表の負債の合計額が200億円以上 | |

| 納税証明書 | ・法人事業税(法人) ・個人事業税(個人) | |

| 第4号 | 使用人数 | 変更のあった場合 |

| 第7号の3 | 健康保険等の加入状況 | 変更のあった場合 |

| 第11号 | 建設業法施工令第三条に規定する使用人の一覧表 | 変更のあった場合 |

| 定款 | 変更のあった場合 |

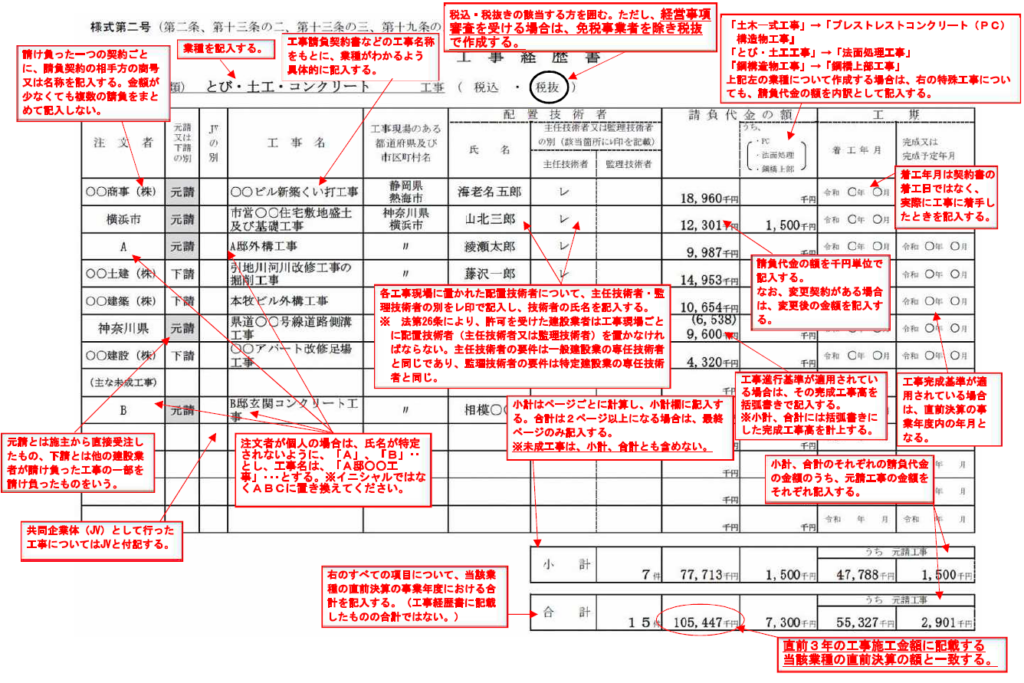

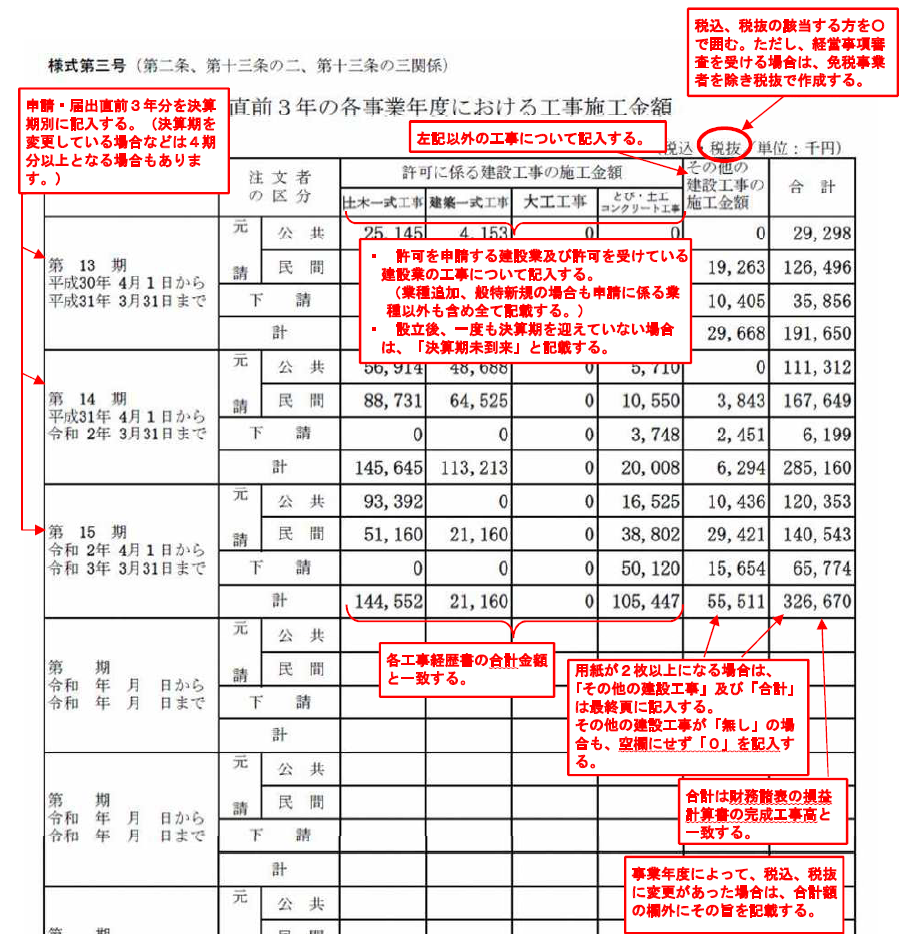

第2号:工事経歴書の記載方法

事業年後ごとに許可を取得している業種ごと工事実績を記載します。請負契約書や請書、請求書などから記載しましょう。

元請け工事や下請け工事に関わりなく、主な完成工事について完成工事合計額の約6割程度に達するまで請負代金の大きい順に記載します。

なお、11件以上の実績を記載する必要はありません。

第3号:直前3年の各事業年度における工事施工金額の記載方法

事業年後ごとに許可を取得している業種ごと直近3年分の請負代金を記載します。請負契約書や請書、請求書などから記載しましょう。

なお、建設業許可申請時に提出したものや前期の「直前3年の各事業年度における工事施工金額」と請負金額が異ならないようにしましょう。

貸借対照表

税務申告書の「貸借対照表」をもとに、建設業法に基づく科目へ振り分けて作成します。単純に転記すえばいいわけではなく、建設業法に基づいて振り分ける必要があるので、建設業経理について知識が必要になります。

- 流動資産

- 固定資産

- 繰延資産

- 流動負債

- 固定負債

- 株主資本

- 評価・換算差額等

- 新株予約権

損益計算書

税務申告書の「損益計算書」をもとに、建設業法に基づく科目へ振り分けて作成します。単純に転記すえばいいわけではなく、建設業法に基づいて振り分ける必要があるので、建設業経理について知識が必要になります。

- 売上高

- 売上原価

- 販売費及び一般管理費

- 営業外収益

- 営業外費用

- 特別利益

- 特別損失

完成工事原価報告書

税務申告時の「損益計算書」「販売費及び一般管理費」「完成工事原価報告書」をもとに作成します。単純に転記すえばいいわけではなく、建設業法に基づいて振り分ける必要があるので、建設業経理について知識が必要になります。

- 材料費

- 労務費

- 外注費

- 経費

注記表

納税申告時の「個別株主資本等変動計算書」をもとに作成。貸借対照表や損益計算書などを補足する重要事項を記載する書類です。

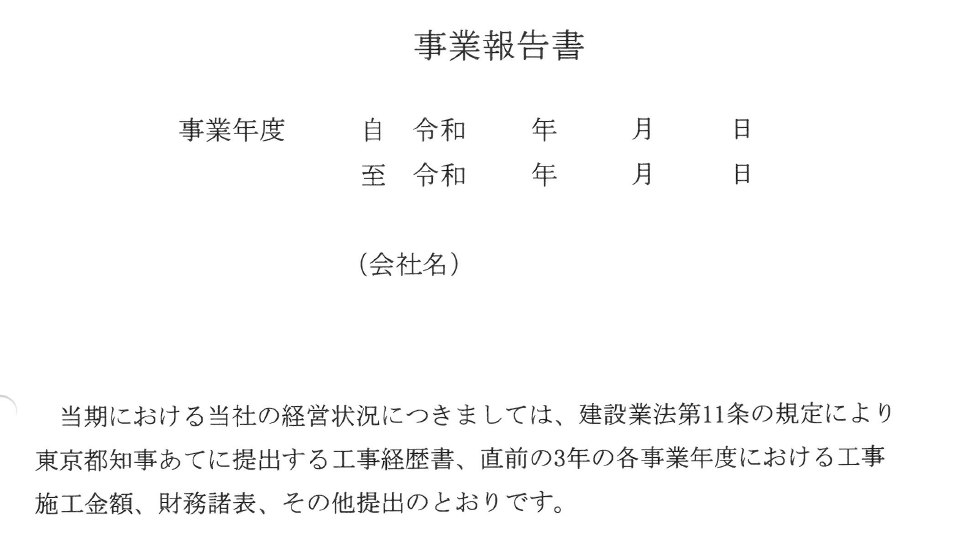

事業報告書

特例有限会社を除く株式会社の場合に必要で、事業報告書は、当期の業績、財務状況、今後の見通しなどを記載した報告書です。

決算報告届は、公開されることになるため、発注者や第三者に参照されることを前提に事業状況を説明します。

▼事業報告書の記載例

ウィルホープ行政書士事務所の決算変更届出書サポート料金

建設業許可を維持するためには建設業の決算報告は最も重要な手続きです。しかし、建設業法に基づく財務諸表の作成など専門知識が必須ですのでご自身で行うのはハードルが高いと感じます。

弊社では、お客様にとって無理のない費用負担となるよう、コスト面でもご安心いただけるサポート体制を整えております。

※すぐに正確な料金を確認されたい場合は、お見積もりをお送りしますので、お気軽にご連絡ください。

| 内容 | 建設業の決算変更届出書 |

| 報酬額(税抜) | ¥40,000(1期当たり) |

| 登録免許税 | なし |

決算変更届出書の提出は絶対に忘れてはいけません!

建設業に携わる皆さまは、日々の現場作業や事務処理に追われ、「事業年度終了報告書の作成や提出まで手が回らない…」ということも少なくないと思います。

しかし、この報告書を提出しなければ、建設業許可の更新や業種の追加ができなくなります。最悪の場合、許可そのものを失うリスクさえあるのです。

「うっかり提出し忘れていた…」そんな小さなミスが、大きな損失につながることも。

「自分でできるか不安」「時間が足りない」と感じている方は、迷わずウィルホープ行政書士事務所へご相談ください。手続きのミスや遅延を防げるだけでなく、本業に集中できる環境も手に入ります。

【神奈川県】決算変更届出書に関して~FAQ~

- Q提出しなかったらどうなりますか

- A

事業年度終了報告書を提出していないと更新申請や業種追加申請は一切されません。結果として許可更新ができず失効してしまう可能性があります。

- Q提出期限を過ぎていても提出することはできますか?

- A

提出することはできますが、追加で様々な書類を求められるケースがあります。提出期限を過ぎてしまったら、ご自身で対応するのでなく専門の行政書士へご相談いただくことを強くおすすめします。

- Q簡単な手続きですか?

- A

見た目は単純な書類提出に見えますが、実際には決算書や工事経歴の内容チェック、添付書類の作成など、専門的な知識と経験が必要です。記載ミスがあると、実務経験として認められず業種追加申請ができないケースもあります。

- Q手続き完了までに、総額はいくらくらいかかりますか?

- A

弊社手数料は作成・提出を手続き完了まで 4万円(税別)+実費でサポートしております。実費には納税証明書発行料や郵送料などが含まれ、通常2千円~3千円程度です。